家族信託と成年後見制度の違い

生前対策の一つとして「家族信託」と「後見制度」はよく比較されます。

しかし、何がどう違うのかを分かりやすく解説したホームページがありません。

特に認知症になる前の元気な内から対策するという観点から「」とお問い合わせ頂くことがあります。

制度の詳細を全て理解する必要はございません。ポイントを押さえて、ご自身にとって最適な生前対策をイメージできるよう本コラムで情報を整理しましょう。

家族信託と後見制度の比較

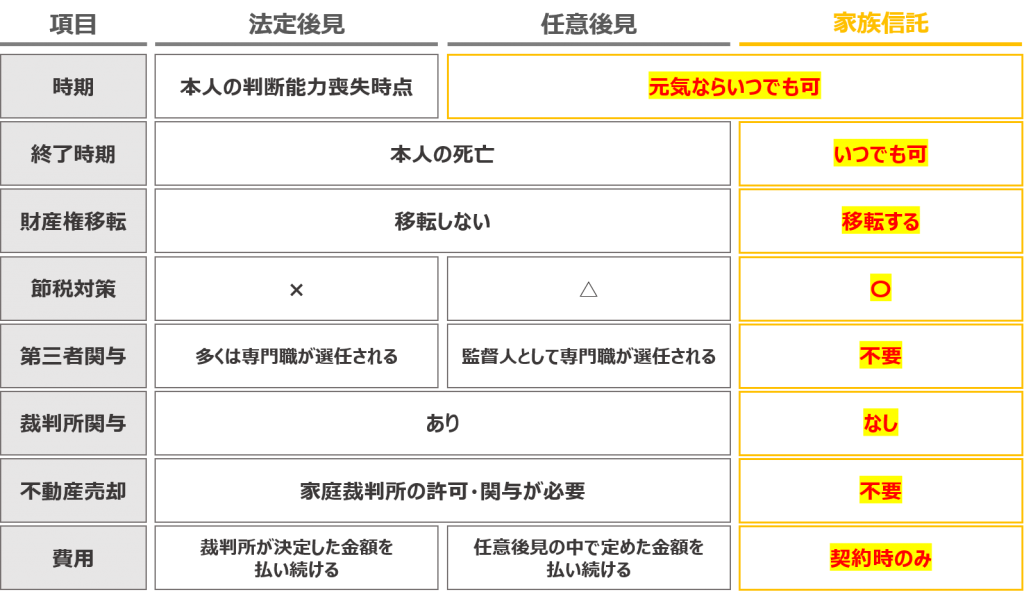

時期

後見制度には「法定後見」と「任意後見」の2種類があり、制度を利用できるタイミングが異なります。

法定後見は「本人の判断能力が無くなった時」です。「認知症になってしまったとき」と覚えておけば問題ありません。

それに対し、。

終了時期

後見制度の契約終了時期は「ご本人が無くなった時」です。そのタイミングで契約が終了します。

家族信託は、できるため、こちらご泡で自由に終了時期を設定することが出来ます。

財産権(所有権)移転

後見制度はご自身では財産管理が出来ない(もしくは不安)時に司法書士等の専門職がですので、財産の権利は本人が所有したままになります。

家族信託の場合は、ため、管理してもらう人に所有権が移ります。

節税対策

家族信託を活用することによって節税効果を得ることが出来ます。

具体的に収益不動産(アパート・マンション等)を息子に信託した場合では、

素直に息子に渡した場合と信託を活用した場合では節税効果を得られる可能性がありますので、専門家に聞いてみましょう。

第三者関与

後見制度は、専門職が関与してきます。例えば、「家のエアコンの調子が悪いので買い換えたい」と言った場合でも

それに対し、家族信託では関与する当事者をあらかじめ決めておくことが出来ます。多くの場合近しいご家族が登場人物となることが多く、専門職は関与してきません。※それらの「設計」をする際には専門職のサポートが必要です。

裁判所関与

後見制度は裁判所が関与してきます。

具体的にはなどを裁判所が管理・把握し、後見人と連携しながら業務にあたります。

不動産売却

後見制度では、になります。

「何のために自宅を売るのか」「売却によって得たお金で何をするのか」など、手続きが必要になり非常に時間がかかります。

家族信託では「〇〇のケースになったら自宅を売却する」といった具合にあらかじめ条件付けをしておくことによって、自宅を売却することができます。

費用

。

法定後見の報酬は、年に一度、裁判所に「後見等事務報告書」を提出し、その業務内容によって費用が決定します。(平均報酬:約3万円/月)

任意後見の報酬は、財産管理を行う事務所との取り決めによって毎月の費用が決定します。

家族信託契約に盛り込む内容によって費用は異なりますが、100万円程度の費用を提示している事務所が多くあります。

当事務所では家族信託を活用してより多くの方の生前対策をサポートさせて頂きたいと思い、リーズナブルなプランをご用意しております。

詳しくは料金表をご確認ください。

>>「料金表」はこちら

カテゴリから記事をさがす